Bourse et économie

Bien des incertitudes se sont estompées en l’espace des derniers mois. Cela génère un regain de confiance quant à un rebond de l’économie mondiale en 2021 et 2022, soutenue en outre par les États et les banques centrales.

Christine Lagarde, présidente de la Banque centrale européenne, partage son optimisme dans une interview récemment accordée au Journal du Dimanche. En effet, les vaccins jusqu’alors hypothétiques sont devenus réalité. La population vaccinée en un mois dépasse celle contaminée en un an. Un accord a été conclu pour le Brexit. Une nouvelle administration pondérée a emménagé à la Maison-Blanche. Même la crise endémique en Italie est en passe de se résoudre grâce à l’arrivée, à la tête du gouvernement, de « Super Mario » Draghi qui veillera à investir efficacement les 200 milliards de soutien exceptionnel alloués par l’Europe.

La lutte contre la crise sanitaire et ses conséquences économiques ont dominé l’actualité de 2020, et resteront à la une en 2021. L’expérience acquise lors de la première vague au printemps a déjà permis de limiter fortement les effets de la seconde en automne, grâce à des mesures de confinement plus ciblées et une adaptation remarquable des entreprises. En zone euro, le premier confinement a entraîné un repli de 11% du PIB, repli qui a été limité à 0,7 % lors du second confinement.

La campagne mondiale de vaccination se déroule à un rythme soutenu, avec des premiers effets encourageants, notamment en Israël où 40 % de la population a déjà été entièrement vaccinée. Le pays connaît un solide recul de l’épidémie qui était déjà significatif après que 10 % de la population ait été vaccinée. Les États-Unis s’apprêtent, quant à eux, à vacciner 100 millions de personnes en l’espace de 100 jours. L’apparition de variants plus contagieux ou plus résistants, tels qu’observés respectivement au Royaume-Uni et en Afrique du Sud, de même que les aléas de la production et de la distribution des vaccins viendront sans doute perturber ces campagnes de vaccination. Cela ne devrait toutefois retarder le momentum de la reprise que de quelques semaines, voire mois.

Source: ourworldindata.org

Source: ourworldindata.org

Si la première vague de l’épidémie a affecté l’ensemble de l’économie, la seconde n’aura touché qu’une partie de l’activité de services, le secteur industriel restant largement épargné. Selon le Fonds monétaire international (FMI), le repli mondial de l’économie serait de -3,5 % en 2020, suivi d’un rebond de 5,5 % en 2021 et 4,2 % en 2022. En 2021, la reprise devrait s’opérer graduellement dès le second trimestre et connaître une accélération au deuxième semestre grâce à la reprise attendue des métiers de contact.

Selon le FMI, le repli mondial de l'économie serait de -3,5 % en 2020, suivi d'un rebond de 5,5 % en 2021 et 4,2 % en 2022.

Les consommateurs seront le grand moteur de cette reprise, avec leur énorme réserve d’épargne constituée l’an dernier (de 13 % à 25 % du PIB en Europe et selon une tendance similaire aux États-Unis) qui n’attend qu’un relâchement du confinement pour être dépensée. Avec le recul, il apparaîtra sans doute que l’impact économique de cette crise sanitaire aura été aussi violent que bref : selon la structure de leurs économies et l’efficacité de leurs relances budgétaires, les pays devraient récupérer leur niveau d’avant-crise en 2022, voire dès 2021 pour les États-Unis et l’Allemagne. La Chine est une exception notable, car elle est un des rares pays à avoir enregistré une croissance positive en 2020.

Cette crise devrait néanmoins entraîner une diminution du PIB par rapport aux projections d’avant-crise, de l’ordre de 4 % au niveau mondial, et certains secteurs éprouveront sans doute des difficultés persistantes à se redresser.

Les banques centrales soutiennent activement l'économie.

Les banques centrales soutiennent activement l'économie.

Ces deux crises ont été violentes et se sont répandues comme une traînée de poudre à l’ensemble de la planète, respectivement au départ des États-Unis en 2008 et de la Chine en 2020. Elles sont pourtant structurellement différentes, ce qui explique pourquoi celle de 2020, quoique plus brutale, devrait s’estomper plus rapidement.

En 2008 en effet, l’origine de la crise se situait au cœur même de l’économie : surévaluation d’actifs, surendettement des banques et des ménages et déséquilibre des balances commerciales des États. La réponse initiale des gouvernements et des banques centrales a été laborieuse, l’Europe imposant même des mesures d’austérité qui ont failli entraîner la dislocation de la zone euro et de sa monnaie.

Au contraire de 2008, la cause de la crise actuelle est exogène. La réponse des gouvernements et des banques centrales a, quant à elle, été puissante et immédiate. De plus, le système bancaire, systématiquement renforcé depuis 2008, n’a pas été touché et le flux du crédit n’a pas été ralenti.

Au contraire de 2008, la réponse des gouvernements et des banques centrales a été puissante et immédiate.

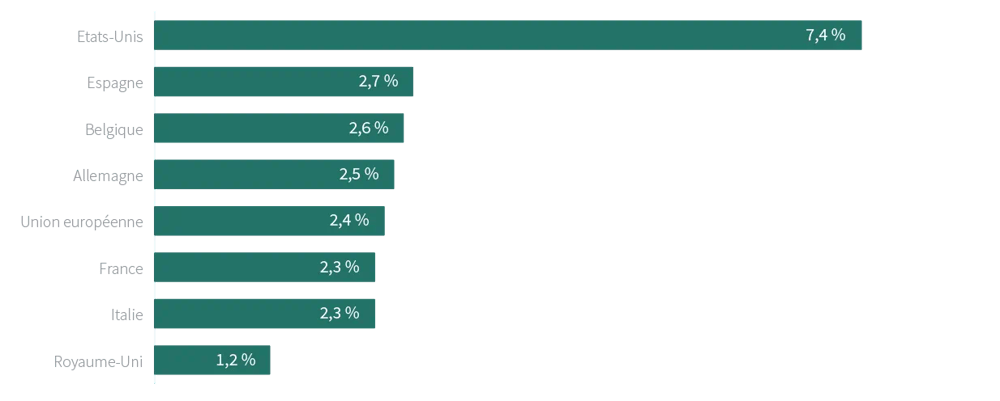

L’action des banques centrales, mais surtout des gouvernements a été spectaculaire. Aux États-Unis, le stimulus budgétaire dépassera les 6 000 milliards de dollars (30 % du PIB). En Europe, le revirement à 180 degrés de la philosophie budgétaire de l’Allemagne a permis une relance similaire, tant au niveau européen (une première) qu’au niveau des États dont le déficit budgétaire peut désormais dépasser temporairement la limite de 3% du PIB.

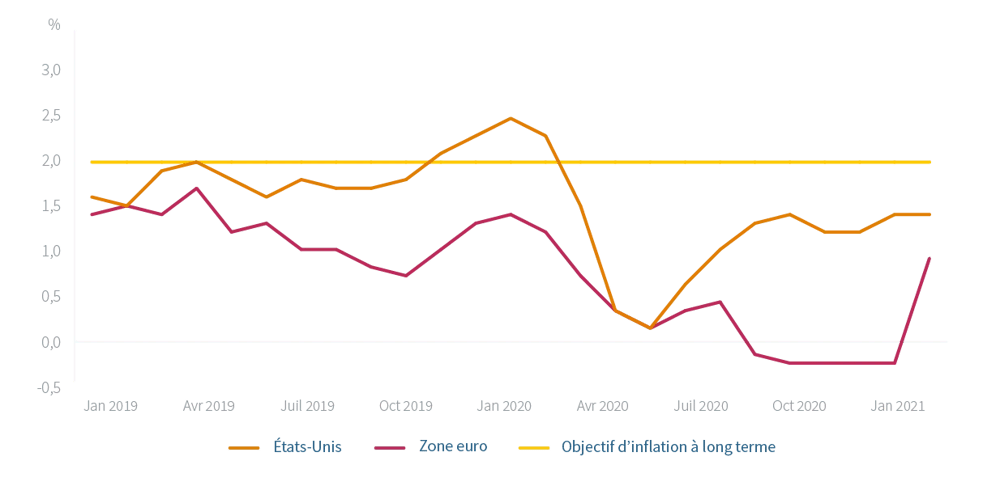

Il est paradoxal de parler de risque de surchauffe de l’économie alors qu’elle vient de connaître un recul impressionnant et que le chômage peine à se résorber. La hausse rapide de l’inflation en zone euro (de -0,30 % en décembre à +0,90 % en janvier) est passagère et s’explique principalement par la remontée de la TVA en Allemagne et le redressement du prix des matières premières. L’Europe n’est certainement pas la zone qui risque une hausse préoccupante de l’inflation, vu la faiblesse de son économie et la hausse de sa devise qui constituent deux facteurs déflatoires. Aux États-Unis, en revanche, la baisse de la devise, la vigueur de l’économie et le nouveau plan de relance démocrate pourraient se conjuguer avec la reprise de la consommation stimulée par une hausse inédite de l’épargne pour faire repartir l’inflation. Olivier Blanchart, ancien chef économiste au FMI, et Larry Summers, secrétaire au Trésor sous Obama, ont fait part de leurs craintes lors d’un débat sur le plan de relance au Congrès américain. Tant Mr Powell, président de la Réserve fédérale, que Mme Yellen, secrétaire au Trésor, rejettent toutefois ces craintes : la priorité est de résorber le chômage (9 millions de travailleurs n’ont pas retrouvé leur emploi depuis début 2020) et l’inflation restera maîtrisable, même si elle doit temporairement dépasser la barre des 2 %.

Source: Bloomberg

Source: Bloomberg

En réalité, il faudrait plutôt parler de « reflation » : un retour à la normale après une période d’inflation très faible, voire négative en fin d’année 2020. La soudaineté de la reprise et la disruption des chaînes d’approvisionnement en raison du covid-19 ou de conflits commerciaux pourraient faire remonter provisoirement l’inflation avant que celle-ci se normalise.

Le support budgétaire de 14 000 milliards de dollars fourni par les États pour contrer la pandémie se traduit par une hausse spectaculaire de leurs déficits (-11,8 % en 2020 et -8,5 % en 2021, contre -3,8 % en 2019) et de leurs dettes (de 83 % du PIB mondial en 2019 à 100 % en 2021). Cette hausse de l’endettement a été largement absorbée par les achats des banques centrales dont la taille des bilans atteint actuellement 32 % du PIB aux États-Unis, 69 % en zone euro (contre 12 % avant 2008) et 132 % au Japon. Cette politique des banques centrales permet de maintenir les taux d’intérêt, et donc la charge de la dette à des niveaux très bas. Ce problème de la dette publique n’est donc pas crucial aujourd’hui. Il pourrait néanmoins le devenir plus tard en cas de remontée durable de l’inflation et des taux d’intérêt, sans croissance économique suffisante pour la compenser.

Après quelques turbulences certaines, les marchés ont clôturé l’année 2020 en hausse et continuent sur leur lancée en 2021. Depuis le début de l’année, les principaux indices exprimés en euros enregistrent une performance au 1er mars de : +5,1 % pour l’indice mondial (MSCI World), +5,5 % aux États-Unis (S&P 500), +3,4 % en Europe (Stoxx 600) +8,7 % en Asie (MSCI Asia ex Japan) et +4 % au Japon (Topix). Les taux d’intérêt, à la baisse en 2020, se sont raffermis en 2021. Les taux à 10 ans aux États-Unis et en Allemagne se sont renforcés de respectivement 50 et 23 points de base, se situant à +1,42 % et -0,33 %.

En tant qu’investisseur, vous vous interrogez peut-être sur l’existence d’une bulle et donc sur le risque d’une correction imminente. L’envolée du Bitcoin et de certaines valeurs technologiques de même que l’activisme d’investisseurs privés sur la plateforme Reddit, qui ont fait s’envoler puis retomber le cours de l’action Gamestop, constituent certes des signes d’exubérance. Cependant, ces phénomènes sont marginaux tandis que les fondamentaux des marchés restent solides et rationnels. La croissance attendue des résultats en 2021 s’élève à 27,7 % au niveau mondial, et notamment à plus de 40 % en Europe. Les rapports cours/bénéfice 2021 se situent à 23 aux États-Unis et 18 en Europe, ce qui est raisonnable au regard du rendement sans risque des obligations d’État à 10 ans.

Au niveau des actions, un rééquilibrage s’opère entre le secteur technologique qui a très bien performé en 2020 et les secteurs traditionnels qui ont été malmenés. Ils devraient néanmoins davantage bénéficier d’un retour à la normale. Dans la mesure où une hausse de l’inflation et des taux d’intérêt refléterait une évolution positive de la conjoncture, elle serait également favorable aux actions. Quant aux obligations et aux liquidités, elles serviront à amortir les chocs éventuels, voire inévitables, sur les marchés boursiers, qu’ils proviennent de l’évolution à court terme de l’épidémie ou encore de la résurgence de conflits politico-commerciaux. Parmi ceux-ci, les tensions entre la Chine et les États-Unis représentent un enjeu majeur de la décennie.

Un rééquilibrage s’opère entre le secteur technologique qui a très bien performé en 2020 et les secteurs traditionnels qui ont été malmenés.

L’investisseur rationnel cherchera donc le rendement de son portefeuille de préférence dans le marché des actions, de manière très diversifiée et en privilégiant celles qui s’inscrivent dans une croissance durable de leurs activités.

Vous souhaitez recevoir nos analyses boursières ainsi que les dernières actualités en matière fiscale et juridique ? Delen Expertise, notre lettre d’information numérique, synthétise chaque trimestre toutes les récentes évolutions sous forme d’articles, d’interviews et de vidéos. Abonnez-vous.