Bourse et économie

À l’heure du déconfinement progressif de la plupart des pays, revenons sur l’impact de la crise qui a brusquement bouleversé le monde. Durant ce semestre, les marchés se sont alternativement focalisés sur les nouvelles positives ou négatives concernant l'évolution de la crise sanitaire et de ses implications économiques.

Ces deux citations illustrent particulièrement bien ce double point de vue sur la situation actuelle.

« La crise sanitaire actuelle va obérer considérablement, à court terme, l'activité économique, l'emploi et l'inflation et fait peser un risque considérable sur le moyen terme. » - Jerome Powell, président de la Fed (banque centrale américaine).

« Il y a beaucoup de raisons d'être optimistes : le nombre de nouveaux cas de coronavirus est en baisse. L'effort de recherche sans précédent pour de nouveaux traitements est signe d'espoir. Les actions rapides et substantielles prises dans de nombreux pays vont permettre de sauvegarder des hommes et des entreprises et créer les conditions de la reprise. » - Gita Gopinath, économiste en chef du Fonds Monétaire International.

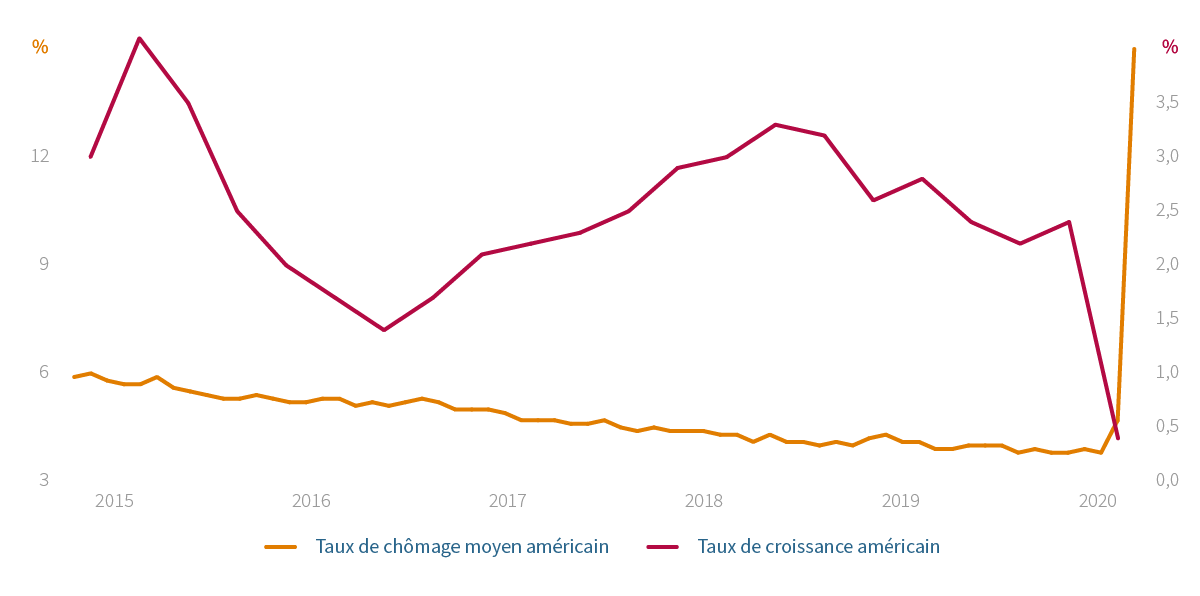

Au niveau mondial, les mesures de confinement ont surtout été adoptées à la fin du premier trimestre. Elles ont évidemment eu un impact aussi important que soudain sur l'activité, dépassant largement celui de la grande crise de 2008. En 2009, la plus forte hausse mensuelle du chômage aux États-Unis affectait 835 000 personnes, alors qu’on a compté 20 millions de nouveaux chômeurs en avril 2020 ; le chômage pourrait y atteindre 20 % cette année. En 2008, le produit national brut mondial a chuté de 0,9 % tandis qu’on prévoit une chute de 3 % en 2020 (-6 % pour les pays développés, -1 % pour les pays émergents).

Source: Reuters

Source: Reuters

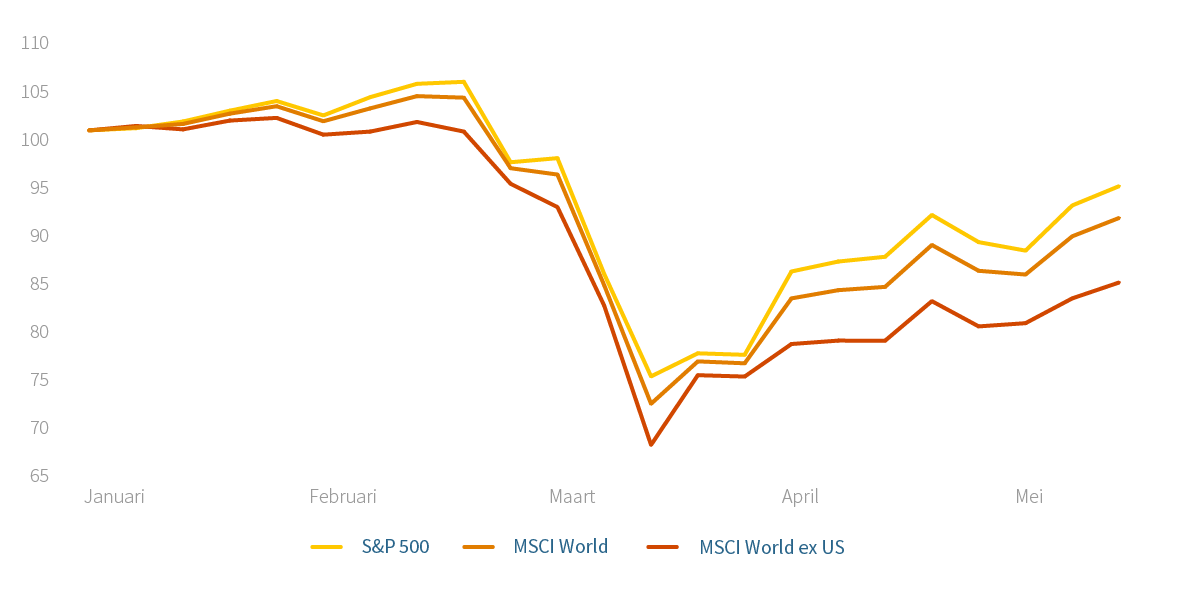

La puissance et la rapidité de réaction des banquiers centraux et des gouvernements ont été à la hauteur des enjeux de la situation, en empêchant qu’elle se double d'une crise de liquidité. Cela devrait favoriser un rebond dès que la crise sanitaire sera jugulée. Depuis le mois d'avril, les marchés ont repris confiance : après avoir reculé jusqu’à -19,64 % (MSCI World) au premier trimestre, ils ont depuis rebondi de 14,36 %.

Les chiffres alarmants sur l'évolution de la conjoncture s'accumulent et les prévisionnistes revoient sans cesse à la baisse leurs prévisions de croissance pour 2020. Le FMI (Fonds Monétaire International) prévoit actuellement un recul à -3 % de la croissance mondiale, soit 6 % de moins qu’en 2019.

Le FMI prévoit actuellement un recul à -3 % de la croissance mondiale, soit 6 % de moins qu’en 2019.

La zone euro, largement exportatrice, devrait reculer de 7,5 %, tandis que le recul des États-Unis s’élèverait à -5,9 %. Grâce à l'Inde, à la Chine et à l'Asie du Sud-Est, qui conserveraient une croissance légèrement positive, les marchés émergents reculeraient globalement de 1 %, par rapport à une croissance moyenne de 3,7 % en 2019. Tout dépendra bien sûr de l'ampleur d’un potentiel rebond au second semestre, suite au déconfinement progressif.

Le commerce international est durement affecté (-11 % estimé), après une année de stagnation consécutive à la guerre commerciale entre les États-Unis et la Chine. Cette guerre commerciale avait connu une trêve, suite à un accord en janvier 2020 ; trêve fragile, la Maison-Blanche cherchant à raviver ce conflit pour en faire le thème central de la campagne électorale.

Un malheur survenant rarement seul, L'Arabie saoudite et la Russie ont saisi l'occasion de cette crise pour s'attaquer à la production américaine de pétrole, en mettant fin à leur propre accord de limitation de la production. Ceci a entraîné un effondrement des prix et de grosses difficultés pour l'industrie pétrolière américaine, lourdement endettée et dont le prix de revient est supérieur au cours actuel du pétrole. Les prix du pétrole américain sont même devenus temporairement négatifs en avril, vu le manque d'espace de stockage pour les surplus pétroliers.

L'effondrement général et simultané de la demande et de la production suite à la crise, combiné à la chute des prix de l'énergie, a évidemment un impact sur l'inflation, qui peinait déjà à remonter vers l'objectif de 2 %. Elle devrait reculer à près de zéro pour les pays avancés et autour de 4 % pour les pays émergents.

Ayant tiré la leçon des crises précédentes, les pouvoirs politiques et monétaires ont adopté des mesures d'une ampleur et d'une vitesse inédites. Les États-Unis, comme d'habitude, ont été les plus prompts dans leur réaction, mais la plupart des pays ont rapidement emboîté le pas.

Le plus urgent était de contrer la crise de liquidité qui aurait encore accentué la crise économique, en asphyxiant financièrement les entreprises et les particuliers. Aux États-Unis et au Royaume-Uni, il restait de la marge pour baisser les taux à court terme, ce que leurs banques centrales ont fait : -1,5 % aux États-Unis (taux actuel : 0,65 %) et -0,56 % au Royaume-Uni (taux actuel : 0,18 %).

La crise de liquidité a immédiatement impacté la disponibilité internationale du dollar : les banques centrales se sont substituées au marché interbancaire défaillant en concluant des accords d'échange de devises (« swaps »). Les marchés et les intermédiaires financiers s’étant également montrés incapables d'assurer la liquidité des marchés obligataires, les banques centrales s’y sont également substituées en achetant massivement des obligations d'État et d'entreprise. La Fed n’a pas hésité à s’aventurer dans la dette « junk » (à haut risque).

Le marché des ETF obligataires (fonds indiciels), dont l'expansion est récente, a connu sa première crise majeure. Il a aussi fallu que la Fed intervienne massivement, en confiant à Black Rock la gestion de cette intervention. Black Rock est par ailleurs le principal émetteur des ETF obligataires (566 milliards de dollars d’en-cours, soit 50 % du marché, avec un conflit d’intérêts potentiel qui ne semble pas émouvoir aux États-Unis).

Tout a également été mis en œuvre pour convaincre les banques de maintenir et d'accroître leur volume de prêts : rachat par les banques centrales de prêts existants, assouplissement de règles prudentielles, garanties données par les États. En zone euro, les banques ont accès à un financement spécial au taux négatif de -1 % pour les inciter à augmenter le volume de leurs prêts.

Le montant global de ces d'injections financières nouvelles se compte en milliers de milliards de dollars, dont plus de 3 300 milliards d'euros pour la seule BCE. Jusqu'ici, l'intervention des banques centrales est un succès : les marchés se sont calmés, la volatilité est retombée, les taux des obligations sont au plus bas et les entreprises ont gardé l'accès au financement.

La BCE a injecté plus de 3 300 milliards d'euros dans les marchés. C’est un succès : les marchés se sont calmés, les taux des obligations sont au plus bas et les entreprises ont gardé l'accès au financement.

Stimuler la reprise économique afin d'éviter que les pertes d'activité ne se traduisent par des faillites et autres destructions structurelles de l'économie, c'est le rôle des États. Ils se sont montrés à la hauteur des enjeux actuels, avec des plans de relance qui atteignent plus de 3 % du PIB mondial. Aux États-Unis, le plan de relance s'élève à 6 % du PIB. En zone euro, l'Allemagne et la France sont les plus ambitieuses avec des plans atteignant 4 % du PIB. Ces pays proposent également un plan de relance au niveau européen de 750 milliards d’euros, dont 500 milliards de transferts et 250 milliards d’emprunts en faveur des pays les plus touchés, une grande première.

La dette publique brute des pays avancés, qui en 2007 s’élevait à 74 % du PIB, a grimpé à 100 % en moyenne ces dix dernières années. Selon le FMI, la crise actuelle devrait alourdir cette dette à 122 % du PIB ; dans le peloton de tête figurent le Japon (252 %), l’Italie (156 %) et les États-Unis (131 %).

Le déficit public mondial devrait avoisiner les 10 %, avec les États-Unis en tête (15,4 %), suivis de la Chine (11,2 %). La zone euro devrait connaître des déficits plus mesurés (7,5 %).

Selon la Théorie Monétaire Moderne, qui tend à s'imposer en pratique aujourd'hui face aux théories « orthodoxes » traditionnelles défendues notamment en Allemagne, un État détenant la souveraineté monétaire peut, sans inconvénient, emprunter sans limites, tant que l'inflation reste maîtrisée. Il a même intérêt à le faire pour atteindre le plein emploi, le chômage étant le seul fléau à combattre, toujours dans les limites d'une inflation contrôlée. Or, depuis plus de 10 ans, l'inflation est quasi inexistante. Pour beaucoup, c'est un paradoxe, vu les énormes liquidités injectées depuis 2007 dans l'économie par les États et les banques centrales. Mais en réalité, ces injections suffisent à peine à compenser l'énorme destruction monétaire opérée par les banques et les autres agents économiques pendant cette même période. Ainsi, la masse monétaire, en forte croissance jusqu'en 2007, progresse modestement depuis, à un rythme compatible avec la croissance mondiale, sans causer d'inflation.

La préoccupation majeure des investisseurs ne doit pas être la santé financière des États, mais bien celle du secteur privé.

Les taux d'intérêt restent faibles et la dette publique se place aisément dans le marché, soutenu, il est vrai, par les achats opérés par les banques centrales (la BCE détient près de 30 % de la dette publique européenne). Cette croissance de la dette publique n’est donc pas préoccupante en soi. Elle le devient pour les États qui doivent emprunter en devises, ce qui est le cas de beaucoup de pays émergents, ainsi que pour les États qui n'ont pas la maîtrise de leur monnaie, notamment les pays de la zone euro qui dépendent d'une banque centrale unique qu'ils ne maîtrisent pas. Dès lors, pour les investisseurs, la préoccupation majeure aujourd’hui ne doit pas être la santé financière des États, mais bien celle du secteur privé et de l'économie en général.

Dès lors, pour les investisseurs, la préoccupation majeure aujourd’hui ne doit pas être la santé financière des États, mais bien celle du secteur privé et de l'économie en général.

Personne ne sait comment la crise sanitaire va évoluer : les statistiques montrent que le sommet de la crise est dépassé dans les pays avancés. Une seconde vague pourrait-elle atteindre une intensité égale ? En général, les épidémies surviennent et se finissent tout aussi mystérieusement et abruptement. Ce qui est déterminant pour l'économie, c'est la réponse des États et des consommateurs face à l'évolution de cette crise.

L'exemple de la Chine, qui a commencé son déconfinement en avril, est rassurant : l'indicateur composite d'activité, qui montrait une chute de 70 % en février, avoisine -20 % à fin avril. Un autre indicateur est le PMI (Purchasing Managers Index ; indice des directeurs d’achats du secteur manufacturier) : il mesure le degré d'optimisme des opérateurs économiques (en dessous de 50, cet indicateur prédit une contraction de l'économie). De 50 en janvier, il a chuté à 35, pour remonter à 51 en avril. Les derniers chiffres d'exportation sont également rassurants. À titre anecdotique, AB Inbev a annoncé une chute de 47 % de ses ventes en Chine au premier trimestre, recul qui s’est déjà réduit à 16 % en avril. Lisez notre analyse sur l’évolution en Chine.

L'exemple de la Chine, qui a commencé son déconfinement en avril, est rassurant.

Le scénario le plus vraisemblable aujourd'hui est une reprise modérée au deuxième semestre, suivie d'une accélération en 2021 et d'une normalisation de la croissance à partir de 2022. Les résultats des entreprises suivront logiquement cette même courbe. Les analystes s’attendent à des chutes de résultats de 20 à 30 % en 2020, suivies d'un rebond en 2021. La chute du chiffre d'affaires entraîne un stress financier pour les entreprises et les particuliers. L'action des banques centrales, les garanties fournies par les États et les incitants afin que les banques continuent à prêter devraient permettre de traverser cette période de stress. La vraie question sera celle de la résilience, de la capacité d'adaptation et de la solvabilité à plus long terme des entreprises. L'année 2021 apportera plus d'éclaircissements à ce sujet.

Les marchés financiers ont toujours plusieurs longueurs d'avance sur les événements : les actions, après avoir chuté violemment en mars, se sont fortement reprises depuis, réduisant à -8 % le recul de l'indice mondial (au 29 mai 2020).

Cet indice est évidemment fortement influencé par le poids du marché américain (65 %) et, dans celui-ci, par le poids des actions technologiques (25 %). En revanche, le poids de la technologie est beaucoup plus limité dans les autres régions : il ne représente que 6,9 % en Europe. Dans la crise actuelle, ce sont les entreprises technologiques et celles liées à la santé qui ont le mieux résisté, ce qui explique les disparités de performance des différentes places financières. Ainsi, la bourse américaine limite ses pertes à -4,66 % (S&P 500). Ailleurs, les pertes sont plus considérables : -15,75 % en Europe (Stoxx 600), -24,3 % en Grande-Bretagne (FTSE 100), -11,58 % en Asie hors Japon et -17,19 % à Hang Seng (Hong Kong). Le Japon, quant à lui, limite ses pertes à -6,51 % (TOPIX).

Source: Reuters

Source: Reuters

L’indice mondial est fortement influencé par le poids du marché américain et par le poids des actions technologiques.

L'action déterminée des banques centrales a encore fait baisser les taux d'intérêt, particulièrement aux États-Unis (le taux à 10 ans recule de 1,92 % à 0,65 %) et en Allemagne (de -0,185 % à -0,44 %). La devise européenne s’est légèrement affaiblie par rapport au dollar américain et au yen, mais progresse face à la livre sterling.

À part l'or qui progresse depuis le début de l’année 14 %, toutes les matières premières sont en fort recul (-30 % pour l’indice), entraînées par la chute spectaculaire du pétrole (-46 % pour le Brent).

La prudence reste bien sûr de mise, vu l'incertitude sur l'évolution de la crise du coronavirus. La Chine montre des signes encourageants quant à la vitesse du redressement économique qui pourrait suivre au deuxième semestre, pour autant qu'une deuxième vague de pandémie ne vienne pas enrayer cette reprise.

Par rapport à l'ampleur de cette crise, la correction qu'ont subie les investisseurs reste limitée, pour autant qu’ils disposent d’un portefeuille bien réparti géographiquement et sectoriellement, avec une prépondérance aux États-Unis. En effet, le marché américain impose toujours plus sa dominance, les autres places financières devenant de plus en plus marginales et dépendantes des impulsions de Wall Street.

Les taux d'intérêt devraient rester proches de zéro pour une période prolongée, ce qui maintient l'attractivité des actions comme source de rendement à long terme des portefeuilles.

Vous souhaitez recevoir nos analyses boursières ainsi que les dernières actualités en matière fiscale et juridique ? Delen Expertise, notre lettre d’information numérique, synthétise chaque trimestre toutes les récentes évolutions sous forme d’articles, d’interviews et de vidéos. Abonnez-vous.