Il ne faut pas la surestimer non plus. Les industries ont une capacité d’adaptation considérable. En Chine, les usines relancent doucement leurs activités alors que la hausse du nombre de malades semble avoir dépassé son point le plus haut. Ces crises sanitaires sont en général de courte durée et elles entraînent le plus souvent un recul temporaire de croissance suivi d’un rattrapage. Les marchés étant tournés vers l’avenir, il est logique que leur recul éventuel soit temporaire.

À lire à ce sujet : Le coronavirus, plus qu’un SRAS ?

Détente géopolitique

Les vents contraires que la politique a fait souffler en 2019 se sont généralement apaisés en 2020 : guerre commerciale entre la Chine et les États-Unis, blocage du Parlement en Grande-Bretagne, procédure de destitution du président des États-Unis, troubles au Moyen-Orient, mouvement des gilets jaunes en France. Même si tous les problèmes ne sont pas résolus, l’incertitude géopolitique – grande ennemie de l’économie et des marchés – se réduit progressivement.

Guerre commerciale

Un accord commercial entre la Chine et les États-Unis a été conclu. Plus ambitieux qu’anticipé, il règle des questions de protection des droits intellectuels, rééquilibre les échanges entre ces deux pays et implique une réduction des tarifs douaniers mis en place l’an dernier. Ceci devrait relancer le commerce international. Il ne s’agit bien sûr que d’une première phase d’un accord global et il faudra surtout voir s’il est bien observé ; l’épidémie en retardera certainement la mise en application complète.

Brexit

En Grande-Bretagne, la situation s’est clarifiée depuis que les conservateurs au pouvoir ont repris le contrôle du Parlement. Les négociations du Brexit vont progresser plus rapidement, en principe d’ici la fin 2020 (ce qui est assez irréaliste), même si les attentes des Britanniques sont excessives et risquent de conduire à un Brexit dur, ou à une prolongation des négociations. Mais, en tout état de cause, l’incertitude recule, ce qui devra permettre aux entreprises de s’adapter et d’investir à nouveau (le rééquilibrage s’effectuera sans doute en faveur de la zone euro).

Tensions au Moyen-Orient

Au Moyen-Orient, la situation s’éclaircit un peu et les risques d’escalade des conflits diminuent : le gouvernement syrien reprend peu à peu le contrôle du pays (bien que la Turquie s’agite et menace l’Europe avec l’arme des migrants), l’Iran semble calmé, un accord est conclu en Afghanistan entre les États-Unis et les talibans. Les problèmes ne sont bien sûr pas résolus – mais le seront-ils jamais dans cette partie du monde dont l’importance stratégique diminue à mesure que le pétrole est remplacé par d’autres sources d’énergie ?

Les banques centrales

L’action concertée des principales banques centrales en 2019 (injection de liquidités et baisse des taux) a eu un impact considérable sur l’économie, estimé à 0,50 % de croissance supplémentaire en 2019, dont les effets devraient perdurer tout au long de l’année 2020. Les principales banques centrales annoncent en effet qu’elles poursuivront leurs politiques accommodantes en 2020. Suite à l’épidémie de COVID-19, les banques centrales d’Australie, de Malaisie et du Japon ont pris de nouvelles mesures de soutien, tandis que les autres banques centrales se déclarent prêtes à intervenir. La Fed, la banque centrale américaine, a d’ailleurs annoncé ce mardi une baisse énergique de 0,5 %. Les banques centrales prennent également des mesures afin de maintenir le flux des crédits vers les entreprises affectées par l’épidémie. Les gouvernements aussi commencent à réagir, notamment en Chine, au Japon, en Australie et en Italie, en annonçant des plans de relance budgétaires.

La croissance économique en baisse

Aux États-Unis

En pleine période électorale, ils ne devraient pas être source de tensions géopolitiques. Le gouvernement mettra tout en œuvre pour soutenir l’économie et les marchés, afin d’assurer la réélection du président. Les résultats du « Super Tuesday » ont confirmé le resserrement des démocrates autour de Joe Biden, représentant de l’aile modérée du parti et rassurant pour les marchés.

Grâce à la consommation, l’activité devrait y rester soutenue. En effet le pouvoir d’achat est en hausse grâce aux créations d’emplois et aux hausses salariales de 3 % en moyenne. Le secteur de la construction bat également tous les records. Le secteur manufacturier, par contre, est en recul de 1,3 % (Boeing en est une des causes), mais son impact est limité, car il ne représente plus que 12 % du PIB. Les investissements des entreprises sont aussi en recul, mais devraient rebondir suite à la levée des incertitudes pesant sur le commerce extérieur. Au total, la croissance devrait diminuer par rapport à 2019, vu la dissipation des effets des mesures de relance fiscales de l’an dernier, mais néanmoins se maintenir autour de 2 %.

Le « twin deficit » (double déficit : budgétaire et commercial) reste préoccupant : malgré les remises en cause des traités commerciaux, le déficit de la balance commerciale ne s’améliore pas. Les mesures de stimulation budgétaire de la croissance entraînent un creusement du déficit public dont le niveau actuel – 1 000 milliards de dollars américains soit 4,5 % du PIB – n’est pas soutenable, comme vient de le relever le président de la Fed. La dette publique augmente (la dette fédérale et des états s’approche des 100 % du PIB), tout comme celle des entreprises, particulièrement des entreprises les plus risquées. Ces évolutions négatives pourraient à terme freiner l’expansion économique.

En Europe

En zone euro, la croissance est toujours soutenue par la consommation. L’emploi, en effet, y est en croissance continue depuis mi-2013, avec 11,4 millions d’emplois créés et un chômage en baisse de 12 % à 7,5 %. La production industrielle, en récession en 2019, suite aux conflits commerciaux et aux problèmes spécifiques au secteur automobile, montre des premiers signes de stabilisation. Les exportations vers la Chine et la Turquie se redressent, alors qu’elles se maintiennent vers les États-Unis. La croissance devrait s’approcher des 1 % en 2020, l’Allemagne restant à la traîne alors que la France se redresse malgré les troubles sociaux qu’elle a connus.

La Grande-Bretagne, pénalisée par le Brexit, devrait connaître une croissance de 0,8 %, sous réserve des conséquences d’une éventuelle sortie dure de l’Union européenne.

En Asie

Le Japon devrait atteindre une croissance de 0,2 %, affectée négativement par une hausse de taxe sur la consommation en novembre dernier, mais compensée par une relance budgétaire exceptionnelle de 2,4 % du PIB, la plus importante depuis la crise de 2008.

La Chine était en voie de reprise, soutenue par la conclusion de l’accord commercial avec les États-Unis. L’épidémie de Coronavirus devrait faire reculer à 4,9 % la croissance en 2020, avant de se reprendre par la suite, en direction de l’objectif de 6 %. Notons que la Chine possède une importante marge de manœuvre budgétaire et monétaire qui devrait permettre de conforter cette reprise.

L’Inde déçoit : sa croissance est freinée par une crise du crédit et est repassée en 2019 en dessous des 5 %. Des mesures de soutien monétaire et budgétaire devraient favoriser une reprise en 2020, de même que la baisse du prix de l’énergie.

Au niveau mondial, la croissance, en léger recul en 2019 à 2,9 %, devrait atteindre les 2,4 % en 2020, pour autant que les effets de l’épidémie du coronavirus restent contenus.

Les marchés

Les marchés actions ont été fort chahutés : après un bon départ, ils ont été d’abord déstabilisés par l’épidémie de coronavirus en Chine, puis se sont solidement repris ensuite, avant de reculer violemment fin février (-12 à 14 %) suite à la propagation de l’épidémie dans le monde. Avec le soutien des banques centrales, ils se stabilisent finalement au 4 mars 2020 à -3 % pour le S&P 500 (États-Unis), à -7 % pour le Stoxx 600 (Europe), à -13 % pour le Topix (Japon), à -10 % pour le FTSE 100 (Royaume-Uni) et à -5 % pour le MSCI Asia ex-Japan (en monnaies locales depuis le début de l’année).

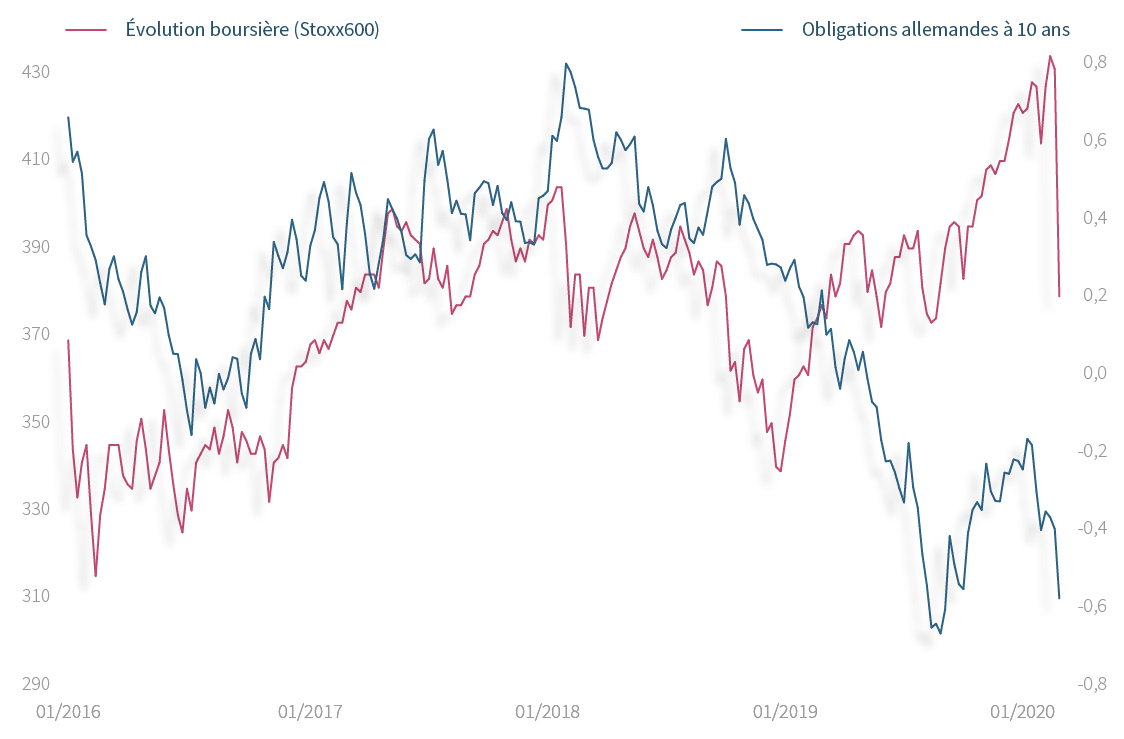

Une fois de plus, les obligations de qualité ont joué leur rôle de stabilisateur : les taux à 10 ans ont reculé spectaculairement, tant en Europe (le taux allemand à 10 ans baissant de -0,19 % à -0,64 %) qu’aux États-Unis (taux à 10 ans reculant de 1,92 % à 1,05 %). En revanche, les obligations de moindre qualité souffrent de l’incertitude actuelle.

Source : JP Morgan

Source : JP Morgan