Bourse et économie

Après l’embellie de l’été marquée par le déconfinement et une reprise de l’économie, le ciel s’est réassombri en octobre, surtout avec la recrudescence de l’épidémie et les incertitudes électorales aux États-Unis. Quelques jours en novembre ont suffi pour balayer les inquiétudes, avec le retour d’un homme plus pondéré à la Maison-Blanche et l’annonce de résultats très favorables pour de nouveaux vaccins contre le Covid-19. Au 30 novembre 2020 et depuis le début de l’année, l’indice mondial (MSCI World en euros) est repassé dans le vert à +2,8 % après avoir flirté avec les -30 % en mars.

La première vague de coronavirus avait pu être contenue grâce à un confinement très dur. Une vigoureuse reprise économique a suivi son relâchement. Malheureusement, l’été a été suivi d’une recrudescence de la pandémie (sauf en Asie, à l’exception de l’Inde) nécessitant de nouvelles mesures de confinement, heureusement mieux ciblées et avec un impact économique plus limité. La Banque de France vient de publier une analyse montrant que ce nouveau confinement réduirait l’activité française de 12 % en novembre, contre une chute de 31 % en avril. Le maintien des services publics et scolaires ainsi qu’une meilleure adaptation des entreprises expliquent cette différence. En Europe, le reconfinement porte déjà ses fruits et les mesures actuelles seront progressivement réassouplies dans les prochaines semaines.

La pandémie restera un frein à la croissance durant une partie de l’année 2021, mais les progrès en matière de vaccin devraient assurer un retour de la confiance.

Depuis le début de la pandémie, l’industrie pharmaceutique s’est lancée de toutes ses forces dans la recherche de vaccins ; 47 vaccins font actuellement l’objet de recherches cliniques. La firme allemande BioNTech, en partenariat avec l’américain Pfizer, semble avoir gagné la course. Avec une efficacité supérieure à 90 %, leur vaccin pourrait être progressivement distribué dans les prochaines semaines. Pfizer et BioNTech sont suivis de près par d’autres sociétés, dont Moderna, AstraZeneca et l’université d’Oxford.

La pandémie restera donc un frein à la croissance durant une partie de l’année 2021, mais les avancées en matière de vaccination constituent un tournant dans la lutte contre ce virus, susceptible d’assurer un retour rapide de la confiance des entreprises et des consommateurs.

Pour combattre les effets du confinement (paralysie de la production, effondrement de la consommation), les États sont intervenus massivement en support de l’économie. Dans les économies avancées, les mesures annoncées atteignent 20 % du PIB, dont 9 % sous forme de transferts aux personnes et aux entreprises et 11 % sous forme de crédit ou de soutien au crédit. Dans les économies émergentes, les interventions des États sont plus modestes : 5,5 % du PIB, dont 3,5 % sous forme de transferts.

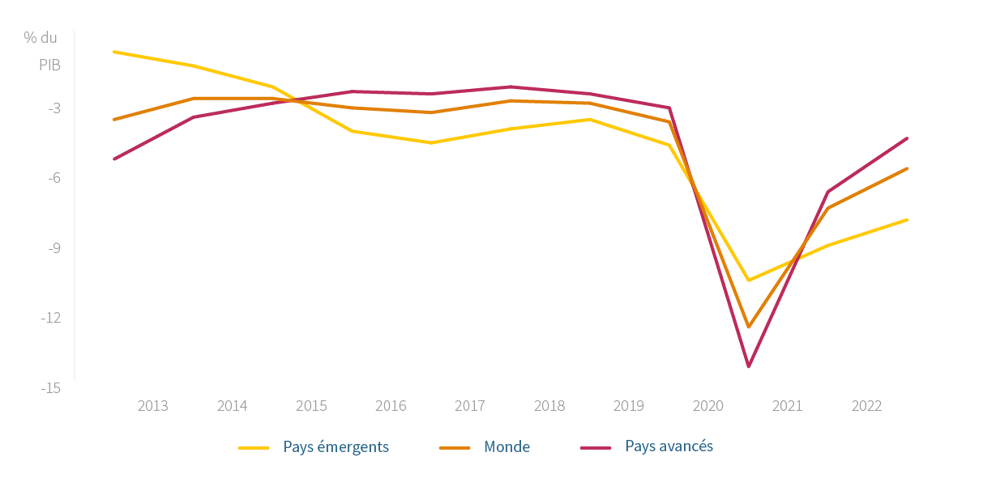

Ces mesures vont évidemment creuser les déficits et gonfler le volume de la dette des États : +20 % pour les pays développés et +10 % dans les pays en développement. La dette mondiale des États atteindra 100 % du PIB en 2020 (record historique), 126 % pour les pays avancés et 62 % pour les pays émergents.

Source : Estimations et projections du FMI

Source : Estimations et projections du FMI

Comme le montre ce graphique, les déficits publics ont quasiment quadruplé en 2020. Ils atteindront 12,7 % du PIB mondial, 14,4 % pour les pays avancés et 10,7 % pour les pays émergents. En zone euro, le déficit atteindra 10 % du PIB. En moyenne, ce déficit reflète pour 60 % une augmentation des dépenses et pour 40 % une perte de revenus résultant d’une chute du PIB.

Les dettes de la nouvelle crise s’accumulent avant même que celles de la Grande Crise de 2008 ne commencent à se résorber : est-ce tenable ? Oui, grâce aux banques centrales. Comment ? D’abord en réduisant les taux d’intérêt : aujourd’hui, environ 17 000 milliards de dettes ont un taux d’intérêt négatif. Il en résulte que par rapport au PIB, la charge d’intérêt supportée par les pays avancés s’est réduite d’un tiers depuis 20 ans (de 3,5 % à 2,1 % du PIB), malgré un quasi-doublement du volume de leurs dettes.

De plus, les grandes banques centrales achètent actuellement plus de dettes que les États n’en émettent. Ceci équivaut en réalité à une monétisation officieuse de la dette publique : en d’autres mots, transformer temporairement de la dette publique en monnaie ou plus prosaïquement, faire tourner la planche à billets. En théorie, cela devrait conduire à une chute de la valeur de la monnaie et à de l’inflation. Mais comme toutes les banques centrales agissent de même, les monnaies restent stables entre elles.

Le risque d’un retour d’une inflation élevée n’est pas à l’ordre du jour, vu la puissance des forces déflationnistes à l’œuvre actuellement. La crise économique actuelle ne fait qu’accentuer l’affaiblissement structurel de la croissance mondiale, dû au vieillissement des populations et à la stabilisation de la croissance chinoise. La tendance déflationniste est encore renforcée par la forte hausse de l’épargne (épargne de précaution et épargne forcée du fait du confinement). Ainsi, en zone euro, le taux d’épargne, inférieur à 13,5 % depuis 2013, est remonté à près de 25 % en 2020.

Les chiffres récents d’inflation confirment cette tendance : en zone euro, l’inflation a reculé de +1,4 % à -0,3 % de janvier à octobre. Elle est repassée sous la barre des 1 % dans les pays avancés et ne devrait pas dépasser 1,5 à 1,9 % dans les années à venir. Dans les pays émergents, la tendance est à la baisse aussi : de 5 % actuellement, elle devrait baisser progressivement vers 4 % les prochaines années.

Cette persistance d’une faible inflation laisse donc toute latitude aux banques centrales pour poursuivre pendant longtemps leurs politiques de taux bas et d’injections monétaires.

En Europe, la crise sanitaire est marquée par des mesures plus consensuelles adoptées par les États membres. Le changement le plus significatif est venu d’Allemagne : traditionnellement en faveur d’une rigueur budgétaire à tout crin, elle a opéré un retournement complet en 2020. Après l’adoption d’un plan de relance national de 5 % du PIB, elle a soutenu un programme de soutien exceptionnel de 750 milliards d’euros au niveau européen, financé directement par un appel au marché. Ceci malgré l’opposition obstinée de quelques pays, menée par les Pays-Bas, mais heureusement affaiblie par la volte-face allemande. Ce programme devrait intervenir dès 2021, un accord venant d’être trouvé pour le lier au respect des règles de droit européennes, notamment en matière d’indépendance de la justice (la Pologne et la Hongrie étaient visées et tentent encore de s’y opposer). Il s’agit d’un mouvement majeur qui devrait renforcer la cohésion de la zone euro.

Aux États-Unis, les résultats des récentes élections conduiront à une certaine paralysie de la politique intérieure, avec une présidence et une chambre démocrates et un sénat probablement républicain, dans un pays profondément polarisé. La transition présidentielle s’annonce également difficile. Cette situation hypothèque les perspectives d’adoption d’un nouveau grand plan de relance tout comme celles d’une grande réforme fiscale programmée par les démocrates. Sur le plan international, le nouveau président aura davantage les coudées franches ; on s’attend donc à un retour à la civilité et à une plus grande coopération dans les relations commerciales et politiques. Néanmoins, les tensions géostratégiques entre les États-Unis et la Chine devraient persister. De même, la confiance à long terme envers les États-Unis, souvent considérés comme garants d’un ordre international, a été fondamentalement ébranlée sous la présidence actuelle. Il faut donc s’attendre à une période d’instabilité avant qu’un nouvel équilibre international ne puisse s’installer.

L’économie mondiale devrait se contracter significativement en 2020 (-4,4 %). Seule la Chine, qui a su éviter une seconde vague de la pandémie, devrait connaître une croissance positive cette année (+1,9 %). Le rebond de 5,2 % prévu en 2021 bénéficiera davantage aux pays émergents (+6 %) qu’aux pays avancés (+3,9 %) ; les premiers retrouveront dès 2021 leur niveau de 2019, tandis que les derniers devraient attendre 2022.

Après une chute de 30 % en mars dernier, les marchés mondiaux se sont progressivement repris depuis, grâce aux interventions musclées des banques centrales et des gouvernements et aux avancées des vaccins, mais aussi grâce à la résilience meilleure que prévu des résultats des entreprises.

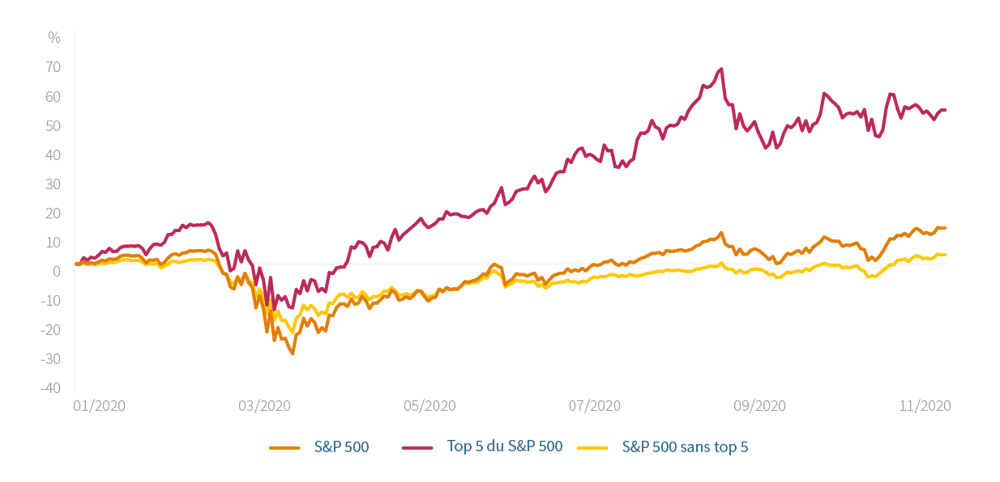

Cette reprise globale dissimule de grandes disparités géographiques et sectorielles. L’économie traditionnelle est la plus affectée, tandis que la technologie et la pharmacie profitent de la crise. La disparité des performances des zones américaines, asiatiques et européennes s’explique essentiellement par leur gestion plus ou moins efficace de la pandémie et surtout par le poids relatif de la technologie dans ces différents marchés.

L’économie traditionnelle est la plus affectée par la crise, tandis que la technologie et la pharmacie en profitent.

Le graphique suivant illustre clairement l’influence du secteur technologique sur le S&P 500 en excluant les cinq entreprises technologiques les plus importantes (Apple, Microsoft, Amazon, Facebook et Google) de l’indice américain.

Source: Cadelam, Bloomberg

Source: Cadelam, Bloomberg

Calculé en euros depuis le début de l’année, au 30 novembre 2020, l’indice mondial (MSCI World) est repassé dans le vert à +2,8 %. En positif, on retrouve également l’Asie hors Japon à +7,9 % (MSCI Asia ex Japan), les États-Unis à +5,3 % (S&P 500), le Japon à +9,4 % (Nikkei). En négatif, l’Europe à -6,4 % (Stoxx 600) et surtout le Royaume-Uni à -21,4 % (FTSE 100), qui cumule une mauvaise gestion de la pandémie avec une négociation chaotique du Brexit.

La nouvelle des résultats positifs du vaccin a été bien accueillie par les marchés, entraînant des prises de bénéfices dans le secteur de la technologie au profit des secteurs de l’économie traditionnelle plus affectée par la crise, notamment les banques, le tourisme et le transport aérien.

Les taux d’intérêt à long terme se sont renforcés en novembre, mais restent baissiers sur l’année : les taux souverains à 10 ans atteignent -0,57 % en Allemagne et +0,83 % aux États-Unis (contre respectivement -0,18 % et +1,91 % en début d’année 2020). En zone euro, grâce à l’intervention de la BCE, l’écart des taux entre les obligations des différents États est revenu à la situation d’avant-crise, de même que les taux des obligations d’entreprise.

Au niveau des devises depuis le 1er janvier 2020, l’euro sort renforcé : +6,4 % par rapport au dollar américain, +5,8 % par rapport à la livre sterling, +2,2 % par rapport au yen.

Les matières premières se stabilisent à -18,8 % (indice Thomson Reuters / Core Commodity depuis le début de l’année en euros), surtout en raison de la chute du prix du pétrole (BRENT -32,3 %). L’or est en progression à +10,3 %

Face à la faiblesse des économies et de l’inflation, les banques centrales resteront durablement embarquées dans une politique de taux ultra-bas, et souvent négatifs.

L’investisseur n’a donc pas grand-chose à attendre d’investissements monétaires ou obligataires, sauf à titre de précaution face à la volatilité accrue des marchés.

Les seuls actifs financiers qui procurent un rendement potentiel positif (en termes réels) avec une perspective de croissance restent les actions. Si les bénéfices des entreprises ont été affectés par la crise (-16 % aux États-Unis, -34 % en Europe et -13 % au Japon), ils devraient récupérer ce recul dès 2021. Le ratio cours/bénéfice 2021 reste raisonnable (17 en Europe et 21 aux États-Unis), ce qui correspond à un rendement global pour l’investisseur (dividende + bénéfice réservé) de 5 à 6 %. La prime par rapport au rendement du cash ou des obligations est donc considérable. Ceci explique pourquoi, en dépit de toutes les incertitudes par rapport à l’économie et à la politique, les investisseurs finissent toujours par revenir aux actions.

L’investisseur avisé conservera donc une part importante de son portefeuille en actions, tout en conservant un « matelas » d’obligations et de liquidités pour faire face sereinement à des épisodes plus tumultueux dans les marchés actions. Dans ce type d’actif, il veillera à une grande diversification géographique et sectorielle, privilégiant les secteurs résilients face aux défis sanitaires, environnementaux et numériques.

Vous souhaitez recevoir nos analyses boursières ainsi que les dernières actualités en matière fiscale et juridique ? Delen Expertise, notre lettre d’information numérique, synthétise chaque trimestre toutes les récentes évolutions sous forme d’articles, d’interviews et de vidéos. Abonnez-vous.