Beurs en Economie

"De stijging van verschillende financiële activa is een rationele reactie op een wereld van lage rentevoeten", vindt Philippe Lane, hoofdeconoom van de Europese Centrale Bank. Hij begrijpt maar al te goed waar het in het waarderingsproces van aandelen om draait: het niveau van de rentevoeten, gekoppeld aan de vooruitzichten voor de economische groei.

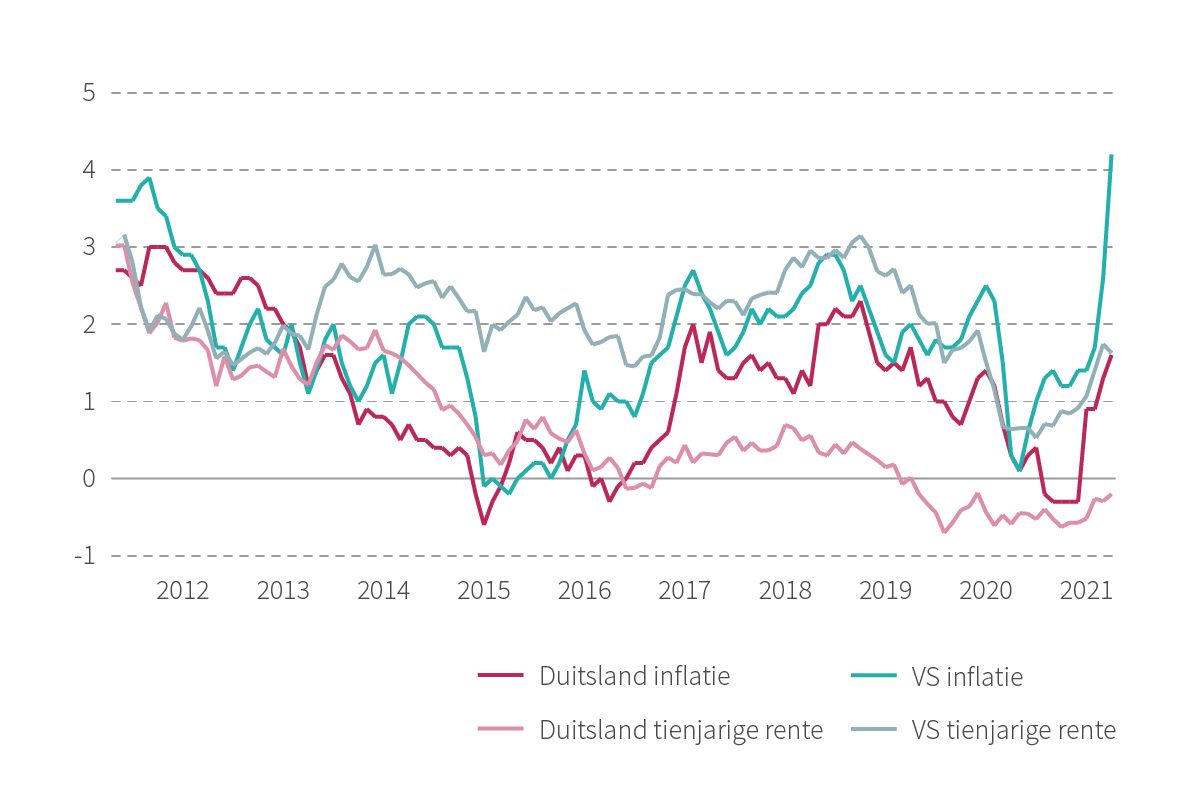

Vandaag zien die groeivooruitzichten er opperbest uit – Warren Buffet spreekt van een "red hot economy" - en de rentevoeten zijn nog steeds zeer laag: -0,18% voor de tienjarige rente in Duitsland, 1,61% in de VS. Maar de sterker dan verwachte inflatie in Amerika (+4,2% in april) als gevolg van de aantrekkende economie doet investeerders zenuwachtig op hun stoel schuiven. Want wat als die inflatie zich doorzet, en de rentevoeten doorstijgen? Volgens vele analisten zou de inflatieopstoot maar tijdelijk zijn. Tegelijk waken de centrale banken erover dat eventuele rentestijgingen binnen de perken blijven.

De vaccinatiecampagnes zetten zich nu overal ter wereld door. In totaal werden al ruim 2 miljard prikken gezet. De wetenschap lijkt eindelijk, na drie golven, de overhand te krijgen op het coronavirus, behalve in India en Latijns-Amerika. En ook al zorgde de pandemie voor heel wat individueel leed, zakelijk of persoonlijk, al bij al bleven de globale economische gevolgen beperkt. Dat hebben we te danken aan de weerbaarheid van onze bedrijven, de genereuze overheidssteun en de geleidelijke versoepelingen voor het sociale verkeer. Onaangename verrassingen daargelaten, keren de ontwikkelde landen tegen deze zomer langzaamaan terug naar de normaliteit, en valt het toeristenseizoen op zijn minst gedeeltelijk te redden.

Toch laat de pandemie ook grote littekens achter, bijvoorbeeld op sectoren als toerisme, hotels en luchtvervoer. Onze manier van werken en (zaken)reizen is fundamenteel veranderd. Dat is slecht nieuws voor hun business, maar anderzijds komt het wel de productiviteit van vele andere bedrijven ten goede. Tegelijk zorgen logistieke en politieke spanningen in de internationale toeleveringsketens tot een tendens naar de-globalisering, zeer tot de tevredenheid van zij die de CO2-uitstoot snel en drastisch willen verminderen.

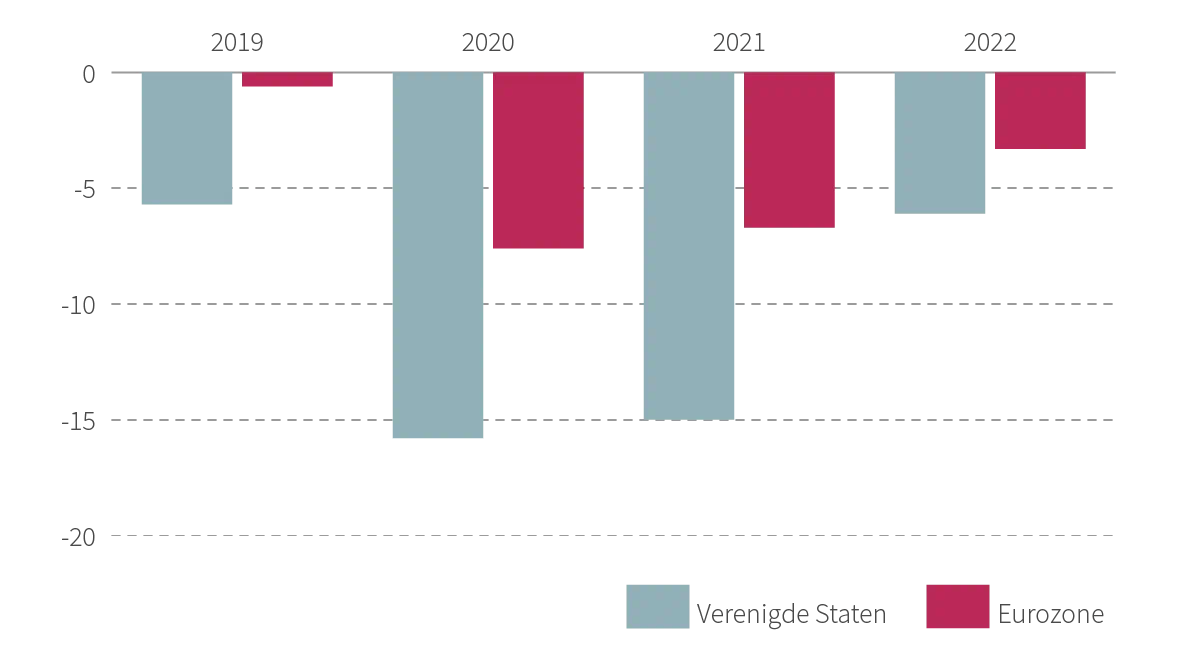

Wie zich tot voor kort afvroeg hoe het economisch herstel eruit zou zien, heeft intussen een antwoord: de relance is snel en krachtig, in een V-vorm. De economieën van China en de Verenigde Staten zitten al boven hun niveau van 2019, Europa klimt binnen 6 à 9 maanden uit het dal. Analisten stellen hun verwachtingen voor de mondiale groei voortdurend naar boven bij: +6% in 2021, +4,5% in 2022. Volgens de laatste ramingen van het Internationaal Monetair Fonds zal het mondiale groeitekort (het verschil tussen de schattingen vóór en na COVID) in 2024 beperkt blijven tot 1%. Dat is een pak minder dan het groeitekort van -10% dat na de grote financiële crisis van 2008 werd opgetekend. De massale steun van regeringen en centrale banken is daar uiteraard niet vreemd aan. De Europese Commissie berekende dat het effect van het Europese herstelplan van 750 miljard euro een bijdrage aan de economische groei zou leveren van +1,2% in 2021 en 2022, tot respectievelijk 4,4% en 3,9%. Alle Europese landen, hoe zwaar ook getroffen, zouden tegen het voorjaar van 2022 opnieuw het niveau van vóór de crisis moeten bereiken.

Bron: FMI WOE 4/2021

Bron: FMI WOE 4/2021

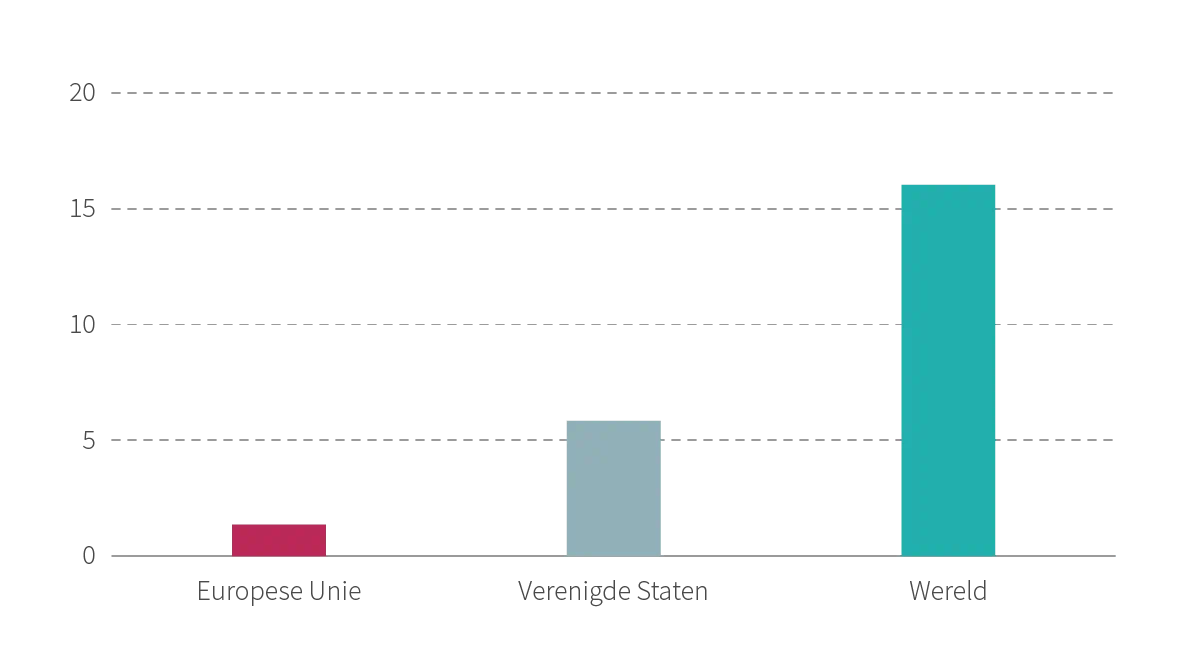

16 biljoen dollar, een cijfer met twaalf nullen. Dat is het fenomenale bedrag aan staatssteun dat regeringen in de afgelopen twaalf maanden hebben aangekondigd. Ter vergelijking: het mondiale bruto nationaal product bedraagt ongeveer 85 biljoen dollar. De Verengde Staten spannen de kroon: 900 miljard in december 2020 , 1.900 miljard in maart 2021, en er zijn plannen om nog eens 2,3 biljoen te investeren in infrastructuur en 1,8 biljoen om de sociale zekerheid uit te breiden. Al is daar het laatste woord nog niet over gezegd, want Biden zou het geld willen halen uit belastingen op bedrijven en grote vermogens.

Bron: Database of fiscal policy responses to COVID-19 (IMF; 4/2021)

Bron: Database of fiscal policy responses to COVID-19 (IMF; 4/2021)

Door hun vrijgevigheid stapelen de overheden natuurlijk wel de budgettaire tekorten op. In 2020 en 2021 gaan die vlot over de 10%-grens. In 2020 bedroeg het tekort van de VS bijvoorbeeld 15% van het BNP. De centrale banken financieren, door obligaties op te kopen. Volgens de schoolboeken leidt zulk expansief beleid tot muntontwaardingen, maar omdat alle grote valutazones hetzelfde beleid volgen, blijven de valuta's onderling stabiel.

De economische groei in 2021 is afkomstig van drie bronnen: investeringen van de overheid, investeringen van de bedrijven en een forse toename van de particuliere consumptie. Die consumenten hebben tijdens de pandemie willens nillens veel gespaard. Amerikaanse huishoudens, die in gewone tijden het geld graag laten rollen, spaarden in maart dit jaar zo maar eventjes 28% van hun inkomen, wat het totale overschot brengt op twee biljoen dollar aan spaargelden over de laatste twaalf maanden. Dat geld wordt vlot uitgegeven, nu de winkels, kappers en horeca in bijna alle staten weer opengaan. En die gretige winkelaars zullen niet te veel naar het prijskaartje kijken, denkt Warren Buffet.

We zullen dus rekening moeten houden met prijsstijgingen en knelpunten in de productieketen van sectoren als de scheepvaart, energie en grondstoffen. In China stegen de producentenprijzen in april met 6,8%. Zal die stijging zich doorzetten in de consumentenprijzen? In de VS lijkt dat wel het geval te zijn, gezien hun forse groei. De inflatie bedroeg in april 4,2%, vooral als gevolg van energie- en transportprijzen. De index exclusief energie en levensmiddelen steeg tot 3%.

Toch maakt de Amerikaanse centrale bank (de Fed) zich niet al te veel zorgen. Zolang de knelpunten in de toeleveringsketen en andere spanningen die met de heropening gepaard gaan van voorbijgaande aard zijn, is een aanhoudende inflatie onwaarschijnlijk, klinkt het. Voorzitter Powell beaamt: "Deze eenmalige prijsstijgingen zouden slechts een voorbijgaand effect op de kerninflatie mogen hebben, en ik verwacht dat de kerninflatie in 2022-23 weer rond onze 2% doelstelling op middellange termijn zal komen te liggen. De economie is nog ver verwijderd van onze doelstellingen en het zal nog enige tijd duren voordat een wezenlijke verbetering wordt bereikt." Voor de goede verstaander: de rente zal nog tot 2022 of 2023 rond het nulpunt blijven.

De aandelenmarkten zetten hun klim sinds maart 2020 bijna onverstoord verder. In de Verenigde Staten steeg de beurs, uitgedrukt in euro's, met 12,6% (S&P 500), in Europa met 14,9% (Stoxx 600), in Azië zonder Japan met 4,6% (MSCI ASIA ex-Japan), en in Japan met 3,4%. De wereldwijde index tikte 13% hoger (MSCI World).

De inflatievrees laat de lange rentes uiteraard niet onberoerd. Toch blijft de reactie gematigd, met dank aan de centrale banken, die de rente laag houden om het economisch herstel niet te hinderen (en om de financiële lasten voor de overheden niet te verhogen). De tienjaarsrente bereikte in de Verenigde Staten en Duitsland respectievelijk +1,6% en -0,2% (tegenover +0,9% en -0,6% eind 2020).

Door het economisch herstel gaan de grondstoffen fors de hoogte in: +20,6% voor de Bloomberg Commodities index, +35,6% voor olie (Brent). Goud moest terrein prijsgeven(+0,65%:), want dat is minder aantrekkelijk wanneer de rente stijgt.

Ten opzichte van de Amerikaanse dollar blijft de euro stabiel (-0,10%). Tegenover de yen stijgt de Europese munt (+5,9%), maar tegenover de pond sterling verzwakt ze een beetje (- 3,6%).

We hebben het nog niet gehad over de bedrijfswinsten, de tweede factor bij de waardering van aandelen. En daar valt goed nieuws te rapen!

De bedrijfswinsten stegen, sterker dan verwacht, in het eerste kwartaal met 50% in de Verenigde Staten en met 122% in Europa. Voor 2021 rekenen analisten met een stijging van respectievelijk 36% en 45%. Nog indrukwekkender is dat Amerikaanse bedrijven een recordbedrag aan aandelen inkopen (500 miljard dollar, tegenover 220 miljard in 2020 en 330 miljard in 2019). Een ‘token of confidence’ dat de winsten duurzaam zijn, zou je kunnen zeggen.

Het verhaal van de rente ligt gevoeliger. Wat als de inflatie blijvend aantrekt? Zou dat kunnen leiden tot oplopende rentevoeten, en treurende aandelen- en obligatiemarkten? In de VS is de kans groter dan Europa, waar het economisch herstel wat achterophinkt. Maar op korte termijn lijkt dit risico beperkt, omdat de centrale bankiers gerust lijken te zijn dat ze hun rentetarieven dicht bij het nulniveau kunnen houden.

Zolang de rente laag blijft, is het huidige beursniveau rationeel verdedigbaar. De verwachte wereldwijde koers-winstverhouding in 2021 is 20, 22 in de VS (20 als we de 10 grootste caps weglaten) en 17 in Europa. De rendementen op 10-jaars obligaties in Duitsland bedragen van -0,2% en +1,6% in de VS. De verhouding winst versus beurskoers van aandelen ligt rond de 5%. There is no alternative.

De rationele belegger zou dus een aanzienlijk deel van zijn financiële activa in aandelen moeten aanhouden, gespreid over regio’s en sectoren. We zien een algemene voorkeur voor cyclische aandelen, terwijl de honger naar technologieaandelen gestild lijkt. Het gewicht van de Amerikaanse aandelen in de portefeuilles blijft aanzienlijk, gezien de dominantie van deze markt. In de top 20 van grootste bedrijven ter wereld volgens marktwaarde bevinden zich inderdaad dertien Amerikaanse bedrijven, vijf Aziatische en één Europese onderneming.

Obligaties blijven een belangrijke buffer om de portefeuilles te stabiliseren in geval van volatiliteit op de aandelenmarkten. Aanzienlijke prijsdalingen kunnen niet worden uitgesloten, bijvoorbeeld als de pandemie weer opflakkert, de rente toch doorstoot of door onverwachte geopolitieke gebeurtenissen.

Wilt u niets missen van onze beursanalyses, updates over de fiscale actualiteit en adviezen over juridische nieuwigheden? In onze kwartaalnieuwsbrief Delen Expertise brengen we al onze inzichten voor u samen in één handig overzicht, met video’s, artikels en interviews. Schrijf u in.